Los votos a favor fueron del bloque oficialista, el Movimiento Popular Neuquino, dos legisladores de Identidad Bonaerense, dos socialistas, una de Córdoba Federal, uno de Juntos por Rio Negro, dos del Frente de la Concordia y cuatro de izquierda. En tanto, se opusieron los diputados de Juntos por el Cambio, tres libertarios que responden a Javier Milei, uno de Juntos por Rio Negro, una de Identidad Bonaerense y uno de Córdoba Federal.

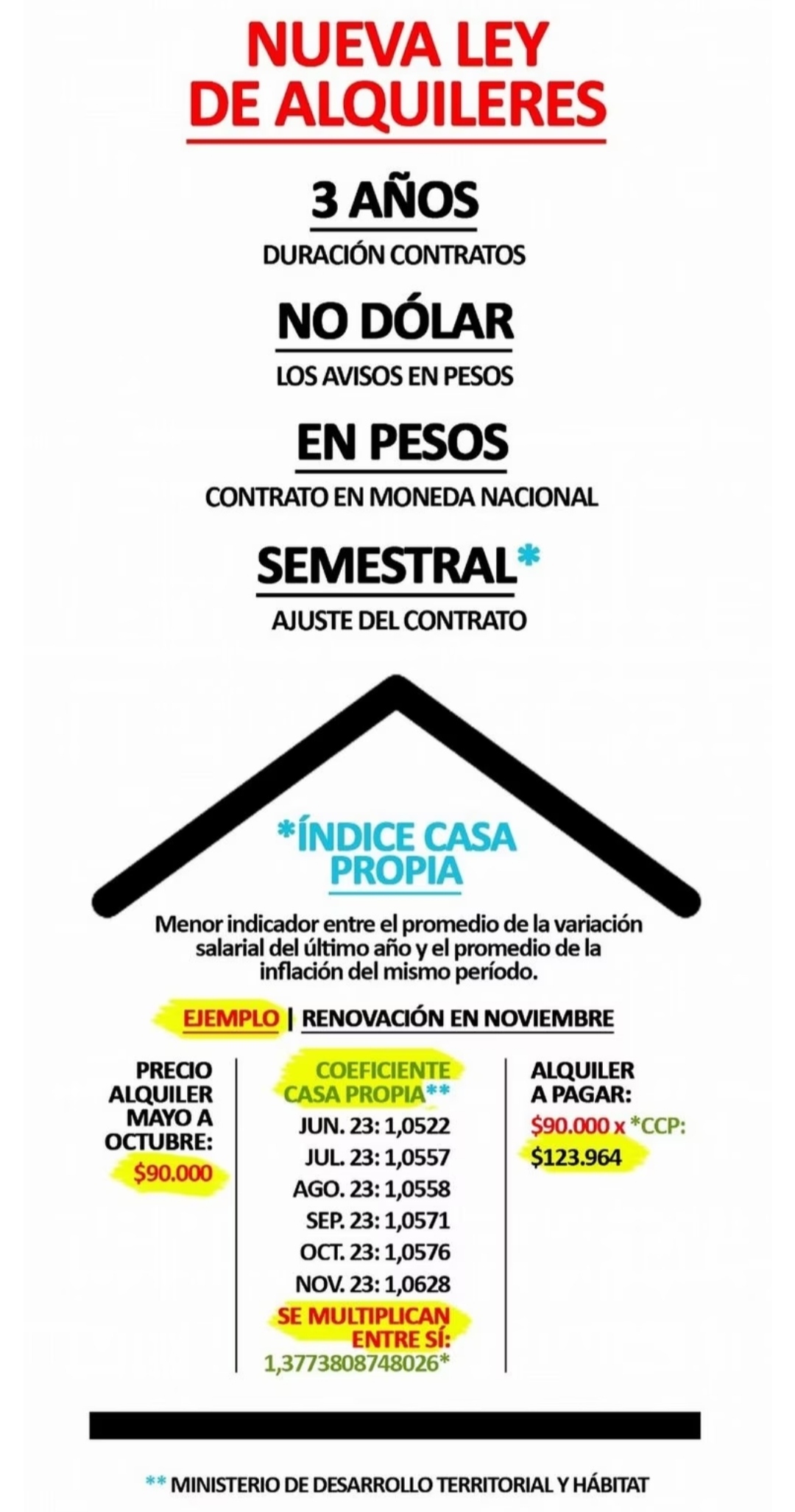

La nueva ley de Alquileres mantiene los tres años de duración de los contratos, pero establece un intervalo mínimo de seis meses para la actualización de los precios, contrariamente a la normativa que estaba vigente que permite hasta una sola actualización por año del valor del alquiler.

En tanto, se establece como índice para la actualización del precio el coeficiente de «Casa Propia» utilizado por el Ministerio de Desarrollo Territorial y Hábitat, que estará «conformado por la menor variación que surja de comparar el promedio del 0,9 de la variación del Coeficiente de Variación Salarial publicado por el INDEC, y la variación del Coeficiente de Estabilización de Referencia publicado por el Banco Central de la República Argentina».

Además, el texto de la norma aprobada aclara que el precio de los contratos debe establecerse en moneda nacional, así como la publicidad del precio de las locaciones de inmuebles no puede expresarse en otra moneda que no sea en pesos.

También se incorpora un incentivo fiscal relacionado al monotributo, al disponer que «los ingresos provenientes exclusivamente de la locación de hasta dos inmuebles estarán exentos del pago del monotributo».

Por otra parte, se mantiene la exención de Bienes Personales a los inmuebles destinados a alquiler para vivienda habitacional, la exención del impuesto al cheque para aquellas cajas de ahorro o cuentas corrientes «utilizadas en forma exclusiva para las operaciones inherentes a la actividad de locación de inmuebles con destino casa-habitación, cuyos contratos se encuentren debidamente registrados».

A su vez, quedó plasmado otro beneficio según el cual «las partes podrán deducir del impuesto a las Ganancias la suma equivalente al 10% del monto anual del contrato de locación».

{kind=link}