Hay decretos que explican una decisión de gobierno. Hay decretos que autorizan un gasto. Y hay decretos que, sin querer, terminan confesando cómo funciona una administración.

El Decreto N° 458/2026 de la Municipalidad de Concordia es uno de esos casos. A simple vista parece una rectificación administrativa, una corrección formal, un “error involuntario”, como dice el propio texto. Pero cuando uno lo lee con atención, lo que aparece no es una simple equivocación de palabras. Lo que aparece es un desorden administrativo preocupante, una cadena de errores, una confusión de conceptos jurídicos y técnicos, y todo esto alrededor de un pago de casi doscientos millones de pesos.

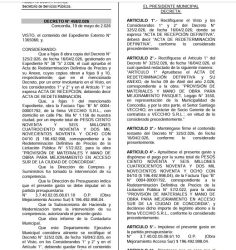

Estamos hablando de $196.492.998,04 a favor de la firma VECCHIO S.R.L., correspondiente a una redeterminación definitiva de precios de la Licitación Pública N° 57/2022, por la obra de mejoramiento del Acceso Sur de la ciudad de Concordia.

El problema empieza con el Decreto N° 325/2026. Según el Decreto 458, en ese decreto anterior se habría cometido un “error involuntario”: donde decía “Acta de Recepción Definitiva” debía decir “Acta de Redeterminación Definitiva”.

Ahora bien, esto no es un detalle menor.

Una cosa es una recepción definitiva de obra. Otra cosa muy distinta es una redeterminación definitiva de precios.

La recepción definitiva tiene que ver con la aceptación final de la obra: si la obra fue realizada, si se cumplió el contrato, si corresponde cerrar técnicamente la ejecución. En cambio, la redeterminación definitiva de precios tiene que ver con plata, con actualización de valores, con reconocimiento de mayores costos, con certificados, con cálculos, con inflación, con cuánto más debe pagar el Estado.

Entonces, cuando una administración confunde recepción definitiva con redeterminación definitiva, no está confundiendo una palabra. Está confundiendo el objeto jurídico del acto administrativo.

Y ahí aparece la primera pregunta: ¿fue solamente un error involuntario o fue un acto mal hecho que después tuvieron que salir a arreglar para poder pagar?

Porque el Decreto 458 no se limita a corregir una palabra. No. El decreto rectifica el Decreto 325, pero además aprueba el gasto, dispone el pago y declara de legítimo abono casi doscientos millones de pesos.

Ese es el punto central.

Si el problema era simplemente de redacción, ¿por qué el nuevo decreto también aprueba el gasto? ¿Por qué dispone el pago? ¿Por qué declara de legítimo abono una factura? ¿Por qué no se corrigió solamente el texto del decreto anterior?

La respuesta posible es incómoda: porque el decreto anterior, tal como estaba redactado, probablemente no servía jurídicamente para sostener correctamente el pago de la redeterminación definitiva. Y entonces hubo que dictar otro decreto para reencuadrar el trámite, corregir el objeto y habilitar el pago.

Eso, como mínimo, muestra improvisación. Como mínimo, muestra falta de control. Como mínimo, muestra una administración que maneja expedientes millonarios con una liviandad alarmante.

Pero hay más.

El propio decreto que viene a corregir errores vuelve a estar lleno de errores. Dice “Defintiva” en lugar de “Definitiva”. Dice que debe quedar “firma” el contenido restante, cuando debería decir “firme”. Usa la palabra “presentemente” donde debería decir “precedentemente”. Y en el artículo 2°, cuando transcribe cómo debe quedar redactado el Decreto 325, el texto aparece directamente mal armado: habla de “mejoramiento Pasquet, Legajo N° 3550”, mezclando aparentemente el nombre de la obra con el nombre de un funcionario municipal.

Es decir: el decreto que viene a corregir un decreto mal hecho también está mal hecho.

Y esto no es una cuestión estética. No estamos corrigiendo una coma en una invitación. Estamos hablando de un acto administrativo que autoriza un pago de $196.492.998,04.

Cuando el Estado paga doscientos millones de pesos, la precisión no es un lujo: es una obligación.

Cuando el Estado reconoce una redeterminación definitiva de precios, la claridad no es una formalidad: es una garantía para los contribuyentes.

Cuando una gestión municipal dicta un decreto para pagar una suma millonaria, no puede usar términos equivocados, frases cortadas, conceptos mezclados y después esconder todo bajo la fórmula cómoda del “error involuntario”.

Porque en la administración pública los errores también tienen consecuencias. Y cuando esos errores se repiten, dejan de parecer errores aislados y empiezan a parecer una forma de gestionar.

Además, el decreto utiliza una expresión que merece atención: declara el importe de “legítimo abono”.

Esa fórmula no es neutra. El legítimo abono suele utilizarse cuando la administración reconoce que corresponde pagar una obligación, incluso cuando el trámite necesita ser regularizado o cuando existen cuestiones formales que deben ser salvadas.

Entonces aparece otra pregunta: si había licitación, contrato, acta, factura, intervención de Compras, Presupuesto, Hacienda y Contaduría, ¿por qué era necesario declarar este pago de legítimo abono?

¿Era una fórmula de rutina? Puede ser.

¿O era una forma de sanear un procedimiento que venía mal encaminado? También puede ser.

Y cuando hay casi doscientos millones de pesos en juego, esas preguntas no pueden quedar sin respuesta.

También hay que mirar otro punto: el fondo de reparo. En este tipo de obras, cuando corresponde, el municipio debe retener una parte como garantía frente a eventuales defectos, incumplimientos o responsabilidades pendientes. El decreto ordena pagar la factura por el total de $196.492.998,04. Entonces hay que verificar algo muy concreto: ¿se hizo la retención correspondiente? ¿Está en la liquidación? ¿Está en la orden de pago? ¿Se descontó el fondo de reparo o se pagó todo sin retener nada?

Porque si correspondía retener y no se retuvo, ya no estaríamos hablando solamente de mala redacción. Estaríamos hablando de una posible afectación patrimonial al Municipio.

Lo mismo ocurre con el artículo 6°, donde se dispone que, si el proveedor mantiene deuda de Tasa Comercial al momento del pago, debe darse cumplimiento al artículo 115 de la Ordenanza N° 34.698. Bien. Pero entonces hay que preguntar: ¿se controló efectivamente si VECCHIO S.R.L. tenía deuda con el municipio? ¿Se compensó? ¿Se retuvo? ¿Hay constancia en el expediente?

Porque no alcanza con poner una frase en el decreto. Hay que cumplirla.

Este caso muestra algo más profundo: una administración que parece gobernar a los golpes de corrección, parche y rectificación. Primero se dicta un decreto con un objeto equivocado. Después se dicta otro para corregirlo. Pero ese otro decreto también sale con errores. Y en el medio, se habilita un pago millonario.

La pregunta política e institucional es inevitable: ¿quién controla? ¿Quién revisa? ¿Quién firma? ¿Quién asume la responsabilidad cuando se dictan actos administrativos defectuosos?

Porque el presidente municipal firma. Hacienda interviene. Presupuesto imputa. Contaduría informa. Compras toma intervención. Pero, a la vista del resultado, nadie parece haber advertido que se estaba confundiendo una recepción definitiva con una redeterminación definitiva.

Y esa confusión no es menor. Es la diferencia entre cerrar una obra y reconocer casi doscientos millones de pesos adicionales.

Por eso este decreto debe ser analizado con mucha seriedad. No se trata de acusar por acusar. No se trata de decir que necesariamente hubo una maniobra ilegal. Pero sí se trata de afirmar algo con absoluta claridad: este nivel de desorden administrativo, en expedientes de esta magnitud, es inadmisible.

Si fue intencional, es grave.

Si no fue intencional, también es grave.

Porque la falta de intención no elimina la responsabilidad política ni administrativa. Gobernar no es solamente firmar decretos. Gobernar es garantizar que los actos del Estado sean claros, legales, precisos, controlados y transparentes.

Y acá lo que tenemos es exactamente lo contrario: un decreto que corrige otro decreto, un objeto jurídico mal utilizado, una factura millonaria, una declaración de legítimo abono, errores de redacción, errores de técnica administrativa y dudas concretas sobre cómo se liquidó y pagó la suma reconocida.

Por eso corresponde pedir el expediente completo. No alcanza con leer el decreto. Hay que ver el expediente N° 38 “S” 2026, el expediente externo N° 1365066, el Decreto 325 original, el acta de redeterminación definitiva, las planillas de cálculo, los certificados de actualización, el informe de Contaduría, la intervención de Presupuesto, la orden de pago, la factura, la constancia de retenciones, el control de deuda municipal y el eventual dictamen jurídico.

Porque si todo está bien, que lo muestren.

Y si no está bien, que alguien se haga responsable.

La transparencia no se declama. Se demuestra con papeles, con expedientes completos, con actos bien redactados y con explicaciones claras.

En definitiva, este decreto no solo corrige un error. Este decreto deja al descubierto una forma preocupante de administrar: improvisación, falta de prolijidad, uso incorrecto de conceptos jurídicos y decisiones millonarias tomadas sobre actos administrativos defectuosos.

Y cuando una gestión municipal se equivoca en casi doscientos millones de pesos, el contribuyente tiene derecho a preguntar.

Tiene derecho a saber.

Y tiene derecho a exigir que cada peso que sale del municipio esté respaldado por un procedimiento serio, claro y legal.

Porque si para pagar casi doscientos millones de pesos se redactan decretos de esta manera, la pregunta final es inevitable:

¿Esto fue solo un error involuntario o estamos frente a una irregularidad administrativa más dentro de una gestión que ya muestra demasiadas señales de desorden?

9 comentarios

Leticia

Esto pasa cuando votan para que nos gobierne cualquiera; sin experiencia, sin amor por su ciudad. ¡¡¡Basta ya de votar con odio haciéndonos pagar las consecuencias a todos nosotros!!! Ningún liberal ama la política, ni tienen experiencia ¡¡¡Cómo pueden votar a un vago, que se pasaba tocando el acordeón de noche, para gobernar a una ciudad como Concordia? ¿Qué formación y experiencia de gestión tiene Azcué? A ver si el año que viene, no vuelven a cometer el mismo error, queridos concordienses.

Alberto J. Armando

Que se puede esperar de los profesionales mediocres que están en el municipio: Ferreyra empleado de medio pelo de un banco público, Marsicano un contador sin demasiada clientela, experiencia ni prestigio profesional. Vienen a salvarse porque en el privado se cagan de hambre. Pobre municipio

Juancito

Menos merca y mas estudio. Menos noche y más temprano.

Menos joda y mas laburo.

Menos kika y mas gestión.

Menos embarazo y mas responsabilidad.

Todo se sabe. Van a robar: tocan timbre y dejan los documentos. Se filman… Inútiles, crueles y dañinos.

¿Cuando asumen?

Carolina

Y votaron a gurises y amanecemos meados, dice el dicho. Estamos gobernados por jovenes sin experiencia y todo da a entender que son delinceuntes …. La verdad no salimos mas como ciudad , una lastima.

Sara

y la contaduria que hace? estan mas preocupados por cobrar sus sueldos que por controlar. Esta gestion es una joda, y el trio azcue, ferreyra y del olio deben ser investigados que hacen con los fondos publicos. Porque la muni esta pagando cuatro veces mas lo que valen las cosas?

Eduardo

Gestion municipal ,con la impronta Nacional y Provincial,de «y siga siga el baile» nosotros somos los eficaces y honestos,los anteriores eran los «corruptos» y asi se escudan ante las criticas ( opino sin defender gestiones anteriores)

Inutiles

¿Burros hasta para delinquir o delincuentes burros?

luis edgardo jakimchuk

Vivimos una realidad desconcertante con esta gestion

Piter

Parece que la Contaduría Municipal o el área que corresponda, No Sabe Presupuestar, dónde el municipio debe invertir. Cómo cualquier caso en la Licitación, debe ser el Municipio, quien sabe el valor de lo que el proveedor, debe o quiera cobrar. Caso contrario, cualquiera, pasa cualquier monto, y el municipio no tiene idea del valor de lo que compra. Pura muchachada, sin experiencia, ni orden.